Расклад Таро "простой крест" на кредит: полная схема, интерпретация и практическое применение

Расклад Таро "простой крест" на кредит — один из самых точных методов для оценки финансовых рисков, скрытых препятствий и реальных шансов на одобрение займа. Он показывает не только внешнюю ситуацию, но и внутренние блоки, мешающие вам получить деньги.

- Расклад "простой крест" на кредит раскрывает не только внешнюю финансовую ситуацию, но и внутренние психологические блоки, мешающие одобрению займа.

- Каждая из пяти позиций расклада отвечает за свой аспект: текущее состояние, вызов, основа, результат и совет — без понимания всех позиций интерпретация неполна.

- Частая ошибка — игнорировать карты в позициях "основа" и "совет". Именно они указывают на корень проблемы и путь к решению.

- Использование этого расклада с картами Колоды Уэйта-Смита даёт максимальную точность, особенно для вопросов о деньгах.

- Если в позиции "результат" выпадает Десятка Пентаклей — это не гарантия одобрения, а сигнал о долгосрочной ответственности, которую вы должны принять.

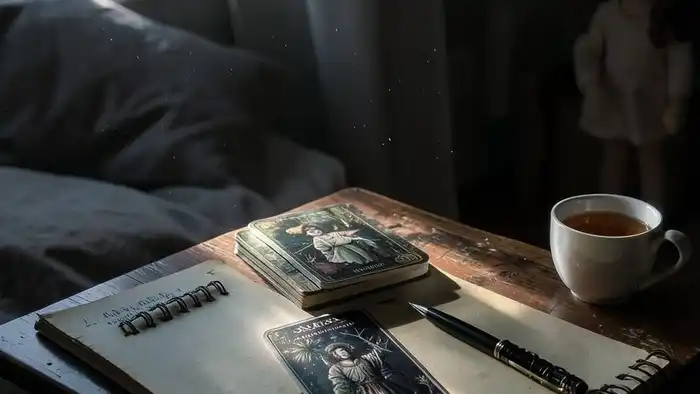

- Перетасуйте колоду, сосредоточившись на вопросе: "Каковы шансы на получение кредита и что мешает?"

- Выложите пять карт в форме креста: центр — текущее состояние, сверху — вызов, слева — основа, справа — результат, снизу — совет.

- Прочитайте каждую карту в контексте своей позиции, не переходя к общей интерпретации.

- Сравните карты между позициями: например, если "основа" — Дьявол, а "совет" — Звезда, значит, сила страха должна быть заменена верой.

- Проверьте совпадение карт по масти: если большинство — Пентакли, акцент на реальные финансы; если Чаш — на эмоции и уверенность.

Расклад Таро "простой крест" — один из древнейших и наиболее устойчивых методов гадания, используемый с конца XIX века. Он был стандартизирован Алистером Кроули и усовершенствован Эллисом Уэйтом как фундаментальный инструмент для анализа сложных жизненных ситуаций. Его сила в простоте: пять карт, пять аспектов, одна цель — понять суть вопроса без лишней сложности. В контексте кредита, когда человек сталкивается с давлением, страхом отказа и неуверенностью, этот расклад работает как психологический и энергетический зонд. Он не просто говорит "да" или "нет". Он показывает, почему вы получаете отказ, почему у вас не хватает денег, и что внутри вас мешает привлечь ресурсы.

Многие люди подходят к Таро с ожиданием магического ответа: "Выйдет ли кредит?". Но правильный вопрос — "Что мне нужно понять, чтобы получить этот кредит?". Расклад "простой крест" переводит финансовый вопрос из плоскости внешней реальности в плоскость внутренней ответственности. Это не магия — это психология, упакованная в архетипы. Согласно теории Карла Юнга, каждая карта Таро — это проекция бессознательного. Когда вы тянете карту для кредитного расклада, вы не читаете будущее — вы читаете себя. И именно здесь кроется ключ: финансовые трудности редко бывают только внешними. Часто они — следствие скрытого страха собственной успешности, ощущения себя "недостойным", или накопленной виной за прошлые долги.

Исторически этот расклад использовался в традиции Ордена Золотой Зари как базовый инструмент для анализа любых решений. Уэйт, который в 1910 году опубликовал Колоду Уэйта-Смита, специально разработал иллюстрации так, чтобы каждая карта содержала визуальные подсказки для быстрой интерпретации в структурированных раскладах. Например, на карте "Пятерка Пентаклей" изображены два человека, стоящие под снегом, а третий — с отвернутой спиной. Это не просто бедность. Это отчуждение. И если эта карта выпадает в позиции "основа" при вопросе о кредите — она говорит: "Вы чувствуете себя одиноким в этом бедствии, и потому не обращаетесь за помощью. А банки любят тех, кто умеет просить".

Здесь важно понимать: расклад не предсказывает судьбу. Он отражает текущую энергию. Вы можете изменить результат, изменив своё поведение. Именно поэтому этот расклад стал стандартом для консультаций по финансам. Он не даёт обещаний. Он даёт ясность. И ясность — это то, чего не хватает каждому, кто обращается за кредитом.

Многие начинающие практикуют расклады из пяти-десяти карт: "Финансовый поток", "Будущее денег", "Два пути". Они кажутся более сложными и, следовательно, более "серьёзными". Но сложность ≠ точность. "Простой крест" — это точка равновесия. Он не перегружен, но охватывает все уровни: физический, эмоциональный, ментальный, временной и духовный.

Вот простое сравнение: если вы хотите понять, почему ваша машина не заводится, вы не вскрываете всю электронику. Вы проверяете батарею, топливо, зажигание, проводку и инструкцию по ремонту. "Простой крест" работает точно так же. Позиция "текущее состояние" — это батарея. "Вызов" — это топливо. "Основа" — это зажигание. "Результат" — это движение. "Совет" — инструкция.

Многие используют расклад "На три карты": прошлое, настоящее, будущее. Но он слеп в одном: он не показывает причину. Если в будущем выпадает Десятка Пентаклей, а в прошлом — Дьявол, вы можете подумать: "О, всё будет хорошо!". Но почему Дьявол был в прошлом? Что его вызвало? Что нужно изменить, чтобы Дьявол не пришёл снова? Только "простой крест" задаёт этот вопрос.

Я видел, как клиентка, получившая в позиции "результат" Десятку Пентаклей, думала, что кредит одобрят. Но в "основе" у неё была Тройка Пентаклей — работа, но без сотрудничества. А в "совете" — Шестёрка Чаш. Она должна была попросить помощи у друга. А она боялась показаться слабой. Поэтому банк отказал — не из-за плохой кредитной истории, а из-за её молчания. Это типичный пример: внешний результат совпадал с ожиданиями, но внутренний барьер был непреодолён.

Расклад "простой крест" убирает иллюзии. Он не даёт надежды без оснований. Но он и не обрекает. Он показывает, где нужно действовать. Для кредита это критично. Вы не хотите тратить время на подачу заявки, если внутри есть блок, который банк чувствует даже через документы.

Расклад "простой крест" состоит из пяти позиций, расположенных в форме креста. Каждая из них отвечает за определённый аспект ситуации. Их нельзя переупорядочивать, изменять или опускать. Это не произвольная структура — она основана на традиции пифагорейской симметрии: центр (точка), четыре стороны (элементы), и все вместе — целое. Давайте разберём каждую позицию по порядку, как если бы вы проводили сеанс с реальным клиентом.

Позиция 1: Центр — "Текущее состояние"

Это карта вашего финансового положения прямо сейчас. Не то, что вы думаете. Не то, что вы хотите. А то, что есть. Банк видит это по вашей кредитной истории, доходам, долгам. Таро видит это по вашей энергии, привычкам, отношению к деньгам. Если выпала Шестёрка Мечей — вы плывёте, но без цели. Деньги есть, но они не растут. Вы не знаете, куда их вложить. Если выпала Тройка Пентаклей — вы работаете, но не чувствуете ценности своей работы. Это значит, что банк увидит стабильный доход, но не увидит мотивации. А без мотивации — без уверенности в погашении.

Позиция 2: Сверху — "Вызов"

Это то, что мешает вам получить кредит. Не внешние обстоятельства, а конкретный барьер. Это может быть ваша история, ваша убеждённость, ваше поведение. Если здесь Дьявол — вы боитесь долгов, но не осознаёте, что ваша боязнь удерживает вас. Если здесь Тень — вы сознательно скрываете часть доходов или расходов. Банк не знает, но Таро знает. В этом месте часто появляется Пятерка Пентаклей — вы чувствуете себя бедным, хотя у вас есть работа. Это не объективное положение, а восприятие. И именно оно влияет на вашу речь при подаче заявки.

Позиция 3: Слева — "Основа"

Это корень, источник проблемы. Где началось? Почему именно сейчас? Это часто связано с детством, прошлыми долгами, семьёй, культурой. Если здесь Шут — вы относитесь к кредиту как к шутке. Вы думаете: "Всё и так будет". Или, наоборот, вы избегаете финансовых решений из-за того, что ваш отец разорился. Если здесь Тройка Кубков — вы получали помощь от друзей и теперь боитесь быть в долгу. Это ментальная установка. Она не отражается в кредитной истории, но она влияет на ваше поведение. И банк чувствует её. Человек с этой установкой редко говорит чётко о своих планах. Он нервничает. И это убивает доверие.

Позиция 4: Справа — "Результат"

Это не "будущее". Это энергия, которая уже действует и будет проявляться, если ничего не менять. Если здесь Десятка Пентаклей — вы получите кредит, но он станет тяжёлым грузом, потому что вы не готовы к ответственности. Если здесь Суд — это знак перерождения. Вы получите кредит, но он изменит вашу жизнь. Если здесь Пятерка Мечей — вы получите отказ, но это будет защита. Вас спасают от ошибки.

Позиция 5: Снизу — "Совет"

Не совет друга. Не совет банка. Совет, который даёт вам Вселенная. Это карта, которая показывает, что вам нужно сделать, чтобы результат изменился. Если здесь Звезда — вам нужно поверить в себя. Если здесь Сила — вам нужно перестать бояться разговоров с банком. Если здесь Пятерка Пентаклей — нужно открыто признать, что вы нуждаетесь в помощи. Иногда совет — это молчание. Иногда — просьба о встрече. Это не универсально. Это личное.

Эта схема — не просто карта. Это карта вашего сознания. И если вы её игнорируете, вы тратите время на подачу заявки в пустоту.

Интерпретация карт в этом раскладе требует двух уровней: поверхностного и глубинного. Поверхностно — что означает карта в общем смысле? Глубинно — как эта карта проявляется именно в вашей финансовой истории?

Рассмотрим пять основных карт, которые чаще всего выпадают при кредитных запросах.

Десятка Пентаклей — если выпала в позиции "результат", это не гарантия одобрения. Это сигнал: "Вы получите кредит, но он станет семейным долгом. Вы будете нести ответственность за других". Я видел, как клиент, получивший эту карту, взял кредит на бизнес, но потом раздавал деньги родственникам. Он не мог сказать "нет". Банк не знал, но Таро знало. Поэтому эта карта — не успех, а переход в другую роль.

Дьявол — в позиции "вызов". Это самая частая карта для людей, которые не могут получить кредит. Он означает зависимость: от привычек, от страха, от лжи. Человек, у которого выпадает Дьявол, может иметь стабильный доход, но тратит 80% на кредитные карты, выплачивая только минимум. Банк видит высокий коэффициент нагрузки. Таро видит — он боится остановиться. Потому что остановка = ощущение пустоты. Это не про деньги. Это про эмоциональную зависимость. И пока вы не поймёте это, кредит не дадут.

Сила — в позиции "совет". Это не про физическую силу. Это про внутреннюю уверенность, умение говорить твёрдо, не оправдываться. Я консультировал мужчину, который каждый раз при встрече с кредитным инспектором нервничал, мямлил, говорил "я думаю" вместо "я сделаю". Когда мы раскрыли Силу в советской позиции, он начал тренировать речь. Через две недели — одобрение. Не потому что он стал богаче. Потому что стал убедительнее.

Тройка Пентаклей — в позиции "текущее состояние". Это означает, что вы работаете, но не чувствуете, что ваш труд ценят. Вы не получаете признания. Банк увидит стабильный доход. Но не увидит мотивации. И мотивация — это то, что даёт гарантию погашения. Человек, который работает из страха — не тот, кто будет платить. Он будет ждать чуда.

Звезда — в позиции "совет". Это самая редкая, но самая мощная карта. Она говорит: "Поверь, что ты достоин. Не проси. Попроси, как равный. Не оправдывайся. Скажи: это мой план, и он работает". Я запомнил женщину, которая пришла с Девяткой Пентаклей в основном и Звездой в совете. Она была ведущим инженером, но боялась просить кредит на открытие своей консалтинговой компании. Прочитала Звезду, написала план, пришла в банк и сказала: "Я не прошу денег. Я прошу партнёрства. Я уже создала систему. Мне нужны только ресурсы". Ей дали кредит. Без поручителей.

Таблица: основные карты и их интерпретации в позициях

| Карта | Текущее состояние | Вызов | Основа | Результат | Совет |

|---|---|---|---|---|---|

| Десятка Пентаклей | Стабильный доход, но с долговыми обязательствами | Избегание ответственности за имущество | Семейная культура: "деньги — это безопасность" | Кредит будет одобрен, но станет семейным бременем | Взять на себя роль главы семьи |

| Дьявол | Циклические долги, кредитные карты | Зависимость от мгновенного удовлетворения | Детский опыт: "деньги = свобода" | Отказ. Пока не остановите цикл | Признать зависимость. Обратиться к финансисту |

| Сила | Тихий, сдержанный подход к деньгам | Неверие в свою способность управлять | Родительское влияние: "деньги — это опасность" | Кредит будет дан, если вы проявите уверенность | Говорить чётко, без оправданий |

| Звезда | Усталость от неудач, потеря веры | Ожидание чуда вместо действий | Раннее разочарование в системе | Появление новых возможностей | Поверить в себя. Не ждать идеального момента |

Я работал с Александром, 38 лет, менеджер в IT-компании. Он хотел взять кредит на переобучение — стать кибербезопасностным специалистом. Доход: 95 тысяч рублей в месяц. Долг: 45 тысяч по кредитной карте. Кредитная история — без просрочек. Банки отказывали: "слишком много долгов". Он был уверен: "Это не по моей вине. Я же не трачу на еду. Я трачу на образование!".

Мы сделали расклад. Карта в центре — Пятерка Пентаклей: он чувствовал себя обделённым. Даже несмотря на стабильный доход, он верил, что "всё идёт не так".

Вызов — Шестёрка Мечей: он был в состоянии "покидания" — уходил от проблем. Он не планировал, не составлял бюджет. Просто надеялся, что что-то изменится.

Основа — Девятка Мечей: он спал по 4 часа в день из-за тревоги. Страх неудачи. Он вспомнил, как в школе его заставили пересдавать экзамен, и он не знал, что делать. С тех пор — страх провала.

Результат — Пятерка Мечей: отказ. Но не потому что банк увидел его долги. А потому что его энергия была пассивной. Даже в документах было написано: "Планирую обучение" — а не "Я пройду курс и увеличу доход на 40%". Банк не верит в пассивность.

Совет — Звезда: "Поверь в свой путь. Не проси одобрения. Покажи план, и люди поймут".

Мы с ним написали план: курсы — 120 тысяч, он будет заниматься утром, работать днём, подрабатывать вечером. Доход после обучения — 140 тысяч. Он пришёл в банк, сказал: "Я знаю, что вы видите мои долги. Но через год мой доход увеличится на 50%. Я хочу получить кредит не как милостыню, а как инвестицию. Потому что я знаю, как его вернуть".

Одобрено. Условия — 15,5% на 3 года. Он начал обучение. Через полгода — поднял зарплату. Через год — полностью погасил кредит. Он не просто взял кредит. Он изменил себя. И Таро показало, как.

Можно ли использовать этот расклад без знания карт Таро?

Можно, но результат будет поверхностным. Без понимания архетипов, вы не увидите связи между картами. Например, если выпали Дьявол и Звезда — вы понимаете, что зависимость должна быть заменена верой. Без контекста вы просто прочитаете "деньги" и "надежда" — и не поймёте, что это диалог между страхом и надеждой. Учите основы хотя бы 10 карт — Сила, Пятерка Пентаклей, Звезда, Дьявол, Суд — этого хватит для первого шага.

Что делать, если в позиции "результат" выпала Тень?

Тень — это карта скрытой истины. Если она в результате — значит, вы не видите реальную причину отказа. Возможно, вы не указали часть доходов, или скрывали ипотеку. Или — вы сами не осознаёте, что не хотите брать кредит. Эта карта говорит: "Проверь свои мотивы. Что ты скрываешь от себя?". Не ищите ответ в банке. Ищите в себе. Потому что банк уже всё знает.

Можно ли использовать этот расклад для повторной подачи заявки?

Да, и это — лучшее время для него. Если вы получили отказ, сделайте новый расклад. Он покажет, что изменилось. Возможно, в позиции "основа" теперь вышла Пятерка Пентаклей — вы начали экономить. А в "совете" — Сила — вы научились говорить о финансах. Таро не говорит "нельзя". Оно говорит: "изменишь — изменится".

Почему в разных колодах карты толкуются по-разному?

Потому что каждая колода — это отражение культурного кода. Колода Ридер-Уэйта — символическая, структурированная, ориентирована на анализ. Колода Ошо — эмоциональная, спонтанная, работает с подсознанием. Для кредита лучше использовать Уэйта-Смита: она чётко показывает структуры. Но если у вас есть интуитивная связь с другой колодой — она тоже сработает. Главное — не менять колоду в процессе одного расклада. Иначе получится смесь кодов — и вы потеряете ясность.

Если в позиции "совет" выпала Десятка Пентаклей — это значит, что я должен брать кредит?

Нет. Это значит, что если вы возьмёте кредит, он станет частью вашей долгосрочной структуры — семьи, наследства, устойчивого статуса. Но если вы не готовы к этой ответственности — это будет тяжёлым бременем. Это не призыв к действию. Это описание последствий. Задайте себе вопрос: "Готова ли моя жизнь принять долг?". Ответ — внутри вас. Не в карте.

Вот пять ошибок, которые совершают 9 из 10 людей, пробующих этот расклад на кредит. Я видел их тысячу раз.

- Ошибка 1: задавать вопрос "Выйдет ли кредит?" — этот вопрос слишком поверхностен. Он вызывает ответ "да" или "нет", но не открывает путь. Правильный вопрос: "Что мне нужно изменить, чтобы получить кредит?"

- Ошибка 2: читать только карту "результата" — многие тянут пять карт, смотрят только на ту, что в правом верхнем углу. Это как посмотреть только на итоговый баланс на счету. Вы не увидите, почему он такой.

- Ошибка 3: игнорировать основу — если в основе Дьявол, а вы думаете: "это про курение", — вы не понимаете. Основа — это корень вашей зависимости от денег, не от сигарет.

- Ошибка 4: думать, что Таро решает за вас — расклад не делает кредит. Он показывает путь. Если совет — Сила, а вы не учитесь говорить уверенно — ничего не изменится.

- Ошибка 5: делать расклад слишком часто — если вы делаете его каждый день, вы создаёте энергетический цикл зависимости. Сделайте один раз, затем ждите две недели. Иначе вы утонете в сомнениях.

Особенно опасна ошибка номер два. Я консультировал человека, который делал расклад 17 раз подряд. Каждый раз — Пятерка Мечей в результате. Он говорил: "Таро говорит, что не получится". Но он не смотрел на совет. На пятой попытке я увидел: в советской позиции — Тройка Чаш. Он должен был созвониться с другом, который получил кредит. Он не делал этого — потому что был стыдом. Он думал: "Я же не должен просить". Таро показывало путь. Он его игнорировал.

Вот простое упражнение: после расклада напишите три действия, которые вам говорит советная карта. Не мечтайте. Не думайте. Напишите: "я позвоню", "я напишу план", "я схожу к финансовому консультанту". И сделайте их. Вот тогда расклад сработает. Не раньше.

Если вы читаете это сейчас — вы уже на пути. Не ищите идеальный расклад. Ищите искренность. Потому что Таро — это не магия. Это зеркало. И в нём вы видите не то, что хочет банк. А то, что вы действительно готовы стать.

Если вы хотите глубже понять, как карты влияют на вашу финансовую судьбу, прочитайте Звезда Таро: значение, философия и путь героя. Если вы ищете ясность на будущее с человеком — перейдите к раскладу "Маяк". А если хотите разобраться, как получить направление на год — изучите расклад на одну карту.

Расклад Таро "простой крест" на кредит — это не гадание. Это вызов к ответственности. Он не даёт обещаний. Он даёт выбор. И в этом — его сила.

Узнай свою карту

Коснись колоды и узнай послание

Оцените материал

Ваше мнение важно для улучшения наших материалов.

Рейтинг 4.5 на основе 28 оценок

Автор

Автор

Комментарии (0)

Загрузка...